Μετά τον οίκο Standard & Poor’s, και η Fitch Solutions αναθεώρησε προς τα κάτω την πρόβλεψή του για την ανάπτυξη της ελληνικής οικονομίας το 2026, τοποθετώντας τον ρυθμό αύξησης του ΑΕΠ στο 1,9% από 2,2% προηγουμένως. Την ίδια στιγμή, αύξησε την εκτίμησή του για τον πληθωρισμό στο 3% από 2,5%, αποδίδοντας την αναθεώρηση κυρίως στην άνοδο των τιμών ενέργειας εν μέσω της σύγκρουσης στη Μέση Ανατολή.

Σύμφωνα με την ανάλυση της Fitch Solutions, οι πληθωριστικές πιέσεις αναμένεται να επηρεάσουν αρνητικά την ιδιωτική κατανάλωση και το οικονομικό κλίμα. Ωστόσο, ο συνολικός αντίκτυπος στην οικονομία εκτιμάται ως μέτριος και σε μεγάλο βαθμό προσωρινός, με την πρόβλεψη για ανάπτυξη το 2027 να διατηρείται αμετάβλητη στο 1,9%.

Υπενθυμίζεται εδώ ότι στις 27 Απριλίου 2026, ο Standard & Poor’s εκτίμησε ότι οι δευτερογενείς επιπτώσεις από τον πόλεμο στη Μέση Ανατολή αναμένεται να επιβαρύνουν την εξωτερική ζήτηση για ελληνικές εξαγωγές, συμπεριλαμβανομένου του τουρισμού, το 2026. Για τον λόγο αυτό, αναθεώρησε προς τα κάτω την πρόβλεψή του για την ανάπτυξη το 2026 στο 1,7% από 2,3% προηγουμένως.

Προσωρινές οι επιπτώσεις

και την ομάδα ανάλυσης για την περιοχή ΜΕΝΑ (Μέση Ανατολή & Βόρεια Αφρική) οι διαταραχές στην προσφορά εμπορευμάτων από τον Περσικό Κόλπο θα διαρκέσουν έως τα τέλη Απριλίου, οπότε και αναμένεται ενδεχόμενη συμφωνία μεταξύ ΗΠΑ και Ιράν. Το δίμηνο αυτό αναμένεται να προκαλέσει αναστάτωση στις αγορές πετρελαίου και LNG, επιβαρύνοντας μετρίως την ελληνική οικονομία, καθώς ο πληθωρισμός και το οικονομικό κλίμα δέχονται ένα προσωρινό σοκ.

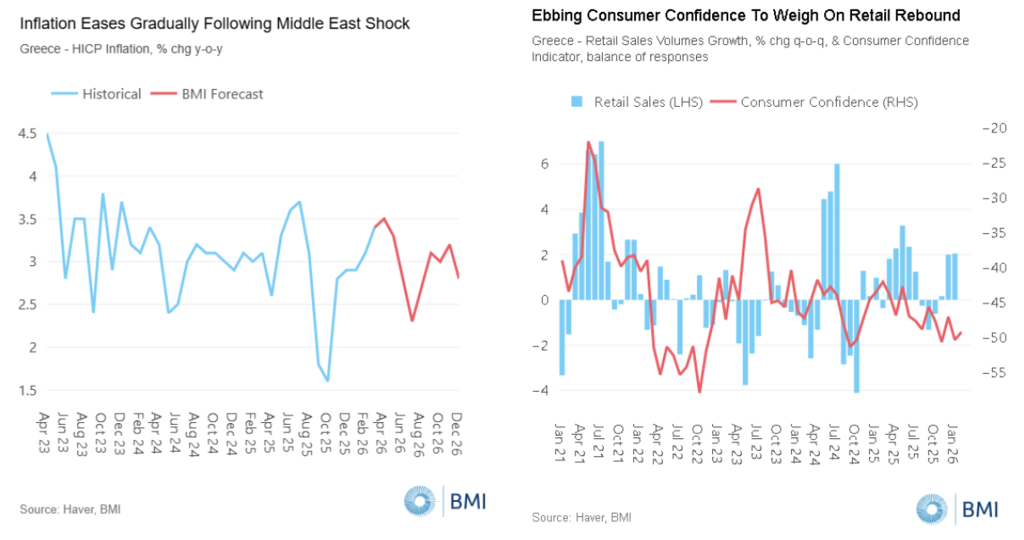

Στο πλαίσιο αυτό, η Fitch Solutions αυξάνει την πρόβλεψη για τον μέσο πληθωρισμό του 2026 από 2,5% σε αρχικά 2,7% και τελικά στο 3%, αποδίδοντας την αναθεώρηση στο αυξημένο ενεργειακό κόστος. Ωστόσο, εκτιμά ότι οι επιπτώσεις θα είναι σε μεγάλο βαθμό ελεγχόμενες και προσωρινές, διατηρώντας αμετάβλητη την πρόβλεψη για ανάπτυξη 1,9% το 2027.

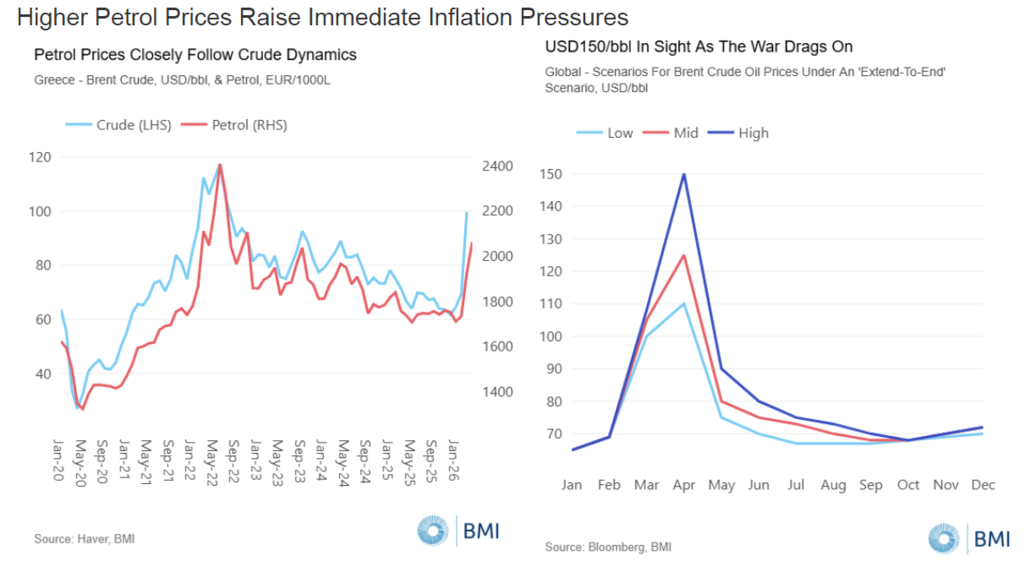

Η επίδραση της κρίσης αναμένεται να περάσει κυρίως μέσω των υψηλότερων τιμών ενέργειας. Η Ελλάδα συγκαταλέγεται μεταξύ των χωρών με υψηλή εξάρτηση από το φυσικό αέριο, το οποίο καλύπτει περίπου το 38% της ηλεκτροπαραγωγής. Αν και δεν εισάγει LNG από τον Κόλπο, οι διεθνείς πιέσεις στην προσφορά αναμένεται να μετακυλιστούν στην εγχώρια αγορά μέσω αυξημένων τιμών.

Σε περίπτωση που οι διαταραχές παραταθούν και στο δεύτερο εξάμηνο του 2025, ενδέχεται να ενισχυθούν οι πληθωριστικές πιέσεις, ιδίως εάν επηρεαστούν τα επίπεδα αποθήκευσης φυσικού αερίου.

Σε βραχυπρόθεσμο ορίζοντα, η πιο άμεση επίπτωση εντοπίζεται στο κόστος καυσίμων, καθώς η άνοδος των τιμών του Brent ωθεί προς τα πάνω τη βενζίνη, συμβάλλοντας στην αύξηση του ενεργειακού πληθωρισμού από -3,3% τον Φεβρουάριο σε 7,7% τον Μάρτιο. Ωστόσο, εφόσον η κρίση αποκλιμακωθεί έως τα τέλη Απριλίου, αναμένεται διόρθωση των τιμών πετρελαίου και σταδιακή υποχώρηση των πληθωριστικών πιέσεων εντός του έτους.

Επιβράδυνση κατανάλωσης

Ο αυξημένος πληθωρισμός εκτιμάται ότι θα επιβαρύνει τις προοπτικές της ιδιωτικής κατανάλωσης, η οποία μέχρι τις αρχές του έτους διατηρούσε θετική δυναμική, με αύξηση 0,9% σε μηνιαία βάση τον Ιανουάριο.

Ωστόσο, η υποχώρηση της καταναλωτικής εμπιστοσύνης μετά την έναρξη της σύγκρουσης, σε συνδυασμό με το αυξημένο ενεργειακό κόστος και την εντεινόμενη αβεβαιότητα, αναμένεται να περιορίσουν τις μεγάλες δαπάνες των νοικοκυριών. Ως αποτέλεσμα, η αύξηση της ιδιωτικής κατανάλωσης προβλέπεται να επιβραδυνθεί στο 1,8% το 2026 από 2% το 2025.

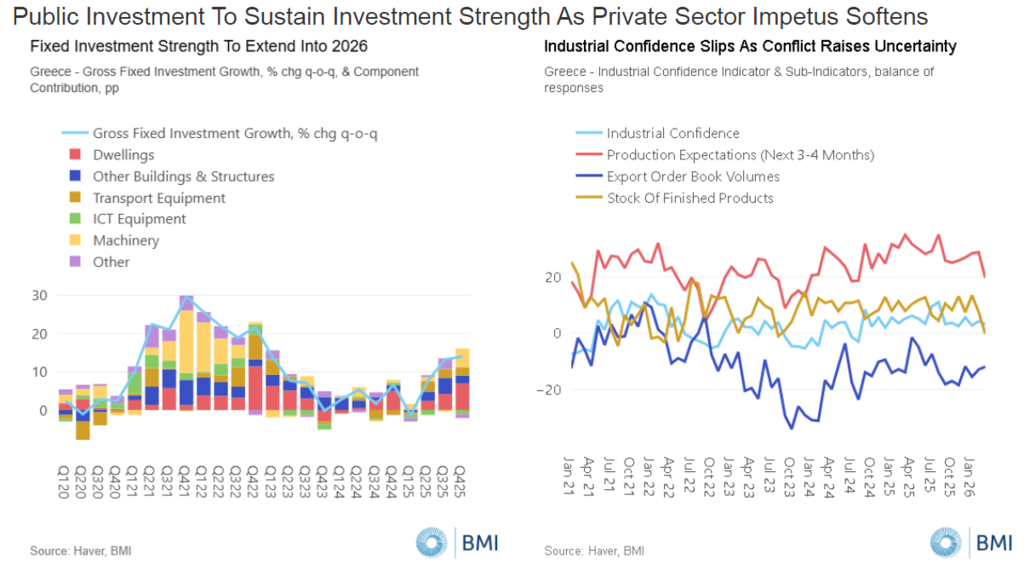

Παράλληλα, οι επενδύσεις σε πάγιο κεφάλαιο αναμένεται να διατηρήσουν ισχυρή δυναμική, με αύξηση 7,2% το 2026, παρά τις πιέσεις στην επιχειρηματική εμπιστοσύνη λόγω της διεθνούς αβεβαιότητας. Οι επιχειρήσεις, όπως και τα νοικοκυριά, επηρεάζονται από διπλά σοκ, αφενός από τους δασμούς των ΗΠΑ και αφετέρου από τη σύγκρουση στη Μέση Ανατολή – που επιβαρύνουν τις προσδοκίες για παραγωγή, αποθέματα και τιμές.

Ωστόσο, η ελληνική οικονομία αναμένεται να συνεχίσει να στηρίζεται από τους πόρους του Ταμείου Ανάκαμψης, καθώς η κυβέρνηση δίνει προτεραιότητα στην επίτευξη των στόχων για την εκταμίευση των επόμενων δόσεων έως τον Αύγουστο του 2026, ενισχύοντας κυρίως έργα υποδομών και την αγορά κατοικίας.

Την ίδια στιγμή, οι εξωτερικές συνθήκες αναμένεται να επιβαρύνουν τις εξαγωγές, καθώς οι βασικοί εμπορικοί εταίροι της Ελλάδας εμφανίζουν ασθενική ανάπτυξη, επηρεασμένοι τόσο από τους αμερικανικούς δασμούς όσο και από τη γεωπολιτική ένταση. Αν και οι εξαγωγές αγαθών προβλέπεται να κινηθούν υποτονικά, ο τουριστικός τομέας αναμένεται να συνεχίσει να στηρίζει τις εξαγωγές υπηρεσιών, περιορίζοντας τις συνολικές απώλειες. Έτσι, εκτιμάται μια ήπια επιβράδυνση της εξαγωγικής δραστηριότητας το 2026.

Βασικοί κίνδυνοι

Σύμφωνα με τη Fitch Solutions, οι βασικοί κίνδυνοι για τις προοπτικές της ελληνικής οικονομίας συνδέονται με τη διάρκεια και την πιθανή κλιμάκωση της σύγκρουσης στη Μέση Ανατολή. Οι αναλυτές αποδίδουν πιθανότητα 45% σε περαιτέρω ένταση, ιδίως μέσω επιθέσεων σε ενεργειακές υποδομές, εξέλιξη που θα μπορούσε να διαταράξει τον παγκόσμιο ενεργειακό εφοδιασμό και να διατηρήσει τις τιμές σε υψηλά επίπεδα.

Μια παρατεταμένη κρίση, προειδοποιούν, θα μπορούσε να οδηγήσει σε πιο επίμονο ενεργειακό πληθωρισμό, ιδιαίτερα στην ηλεκτρική ενέργεια, λόγω της σημαντικής εξάρτησης της Ελλάδας από το φυσικό αέριο.

Πηγή: Οικονομικός Ταχυδρόμος